S.

ome好消息与坏事一起去:国内利润,尽管令人担忧了

急剧下降,仍然令人惊讶。最新的政府数字为上半年

2005年将该行业的税收税率为每美元的销售额为3.15美分

年前读数。美元条款的收益是可比的金额。趋势背后是

更好的成本控制,更精明的管理,增加全球外包和更多的集中

有利可图的利基市场。

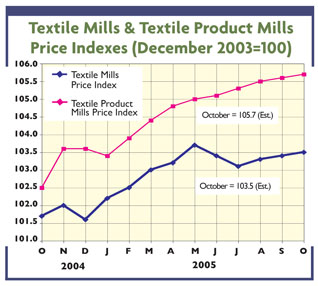

然而,看不见的是慢慢下降国内轧机活动的报道。不久前放出

数字显示纺织厂生产在逐年的水平下运行约3%。磨机销售是

下降约6%。

并非所有行业段似乎都在相同的程度上感受到了捏。新号码

基础厂部门表明去年的令人不安的12%下降。另一方面,

更高度制造的轧机产品部门一直持有更好的价格

在这里,在一年前以上跑步。

2006年:早期观察

预计同样的模式将持续到新的一年。经济预测公司全球

Insight看到基本纤维和面料的收入,实际或体积条款下降6.5% -

磨坊产品区的下降速度为3%。在备受制造的

根据环球透视的预测,公司的利润率有可能小幅提高。

虽然没有延伸想象力,但所有这些预测都会被描述为看涨,

它们确实表明,国内纺织业不会消失。可以肯定的是,它可能是

萎缩,但更强大的公司将继续在今天的竞争力中生存甚至繁荣

一世界市场 - 尽管仍然持续来自中国和其他远东进口的廉价进口

国家。

美国 - 中国协议

最近墨水的美国 - 中国三年贸易协议应该有助于消除一些紧张

在过去的一年或过去一年中遭到困扰的国内纺织品和服装市场的不确定性

所以。不是每个人都对这一项协议感到高兴 - 许多人声称它太过分了。全国

华盛顿纺织组织委员会仍然认为这是一个重要的积极步骤 - 注意到

美国行业现在将确定,中国将无法在市场期间淹没市场

未来三年。本集团的发言人也指出,我们正在保留我们的权利

使用保障配额应该北京开始在不包括的类别中淹没市场

协议。

新双边协议限制了34个脆弱的服装和纺织品的进口增长

类别。第一年(2006年)将允许每年增长10% ~ 15%

根据特定产品类别的精确提前。这种增长率应该加速a

2007年2007年的比例为12.5%至16%,2008年的15%至17%。

不要指望奇迹

即使是这种新的,全面的美国 - 中文协议,期望也是不现实的

任何接近过去几年配额限制的进口水平的任何东西都会。相对的

刚刚引用的高进口增长率肯定会阻止这种反弹。同样重要

是北京不想允许任何重大崛起的感觉 - 这一目标

可能会让中国商品更贵。很多人现在说,即使人民币确实大幅升值,

是否会出现重大的进口救济还很难说。事实上,这些怀疑论者感觉到了中国

即使人民币攀登,美国的成本优势也会相当令人印象深刻

20%兑美元。此外,在某种程度上,中国将失去一些竞争力

边缘,亚洲和拉丁美洲的其他低成本生产商可能会拿起大部分松弛。

北美:虽然大多数世界级的美国公司可能会存活,但它们的一整体部分

国内市场似乎都肯定会继续下跌。一般来说,下降将倾向于

在服装业而不是纺织业——或许是国内的

在未来三年中,可能在每个人的实际或体积术语中排放5%或更多。

11月/ 12月2005年12月