l

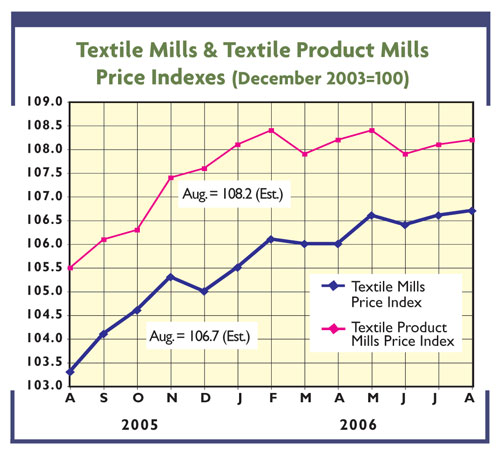

atest政府价格数据显示国内和进口价格趋势可能朝着

不同的方向。自去年年底以来,国内纺织品基本报价

和高制造轧机产品保持几乎不变。然而,在,不是这样的

进口部门,新价格指数去年表明传入的价格

基本的纺织品和纺织厂产品增加了3.5%和1.5%,分别

自去年12月。更重要的是,通过剩余的这些趋势将持续下去

的一年。别的不说,这表明没有任何美国外交纺织品价格的差距

更糟糕的是,甚至可能会缩小一点。此外,它是美国纺织工业是又一个迹象

仍然具有全球竞争力。

需求趋势混合

基本上不均匀的活动模式,今年上半年也仍在继续

本季度即将结束。根据可获得的最新数字,更高的捏造

纺织厂产品,如地毯、家居用品和工业产品还差不多

持有自己的——今年迄今数据显示美元货物运行比3

百分比之前,相比2005年的水平。这是一个非常令人鼓舞的迹象,因为今天的

来自中国和其他外国供应商的竞争。然而,更基本的纺织的情况

纱线和面料等产品少了很多乐观。今年以来美元发货在这个部门

相比下降了超过10%。如果你的因素

散布在2005年底发生的价格上涨,成交量下降可能会多一点

险峻的。

对就业的影响

这些变化的需求趋势也影响了整体国内纺织行业工作

总数。越高的就业率捏造纺织产品部门还没有这么做

得很厉害。国内工人的数量是下降相比,只有一个小2%

一年前。

另一方面,基本磨机行业的损失更加麻烦——

员工在这个行业在过去的12个月里下降超过10%。把这些

两个关键的纺织行业,就业总量约6.5% 12个月

时期。再一次,这并不是那么糟糕,因为工业生产力增加了约3

同期百分比。如果没有别的,纺织品还强化了争用

美国经济的一个重要组成部分。

新纺织组织全国委员会(NCTO)数据似乎支持这-

华盛顿集团估计仍有近100万名工人

纺织品和相关领域。NCTO进一步增加了行业仍然贡献600亿美元

国内生产总值(gdp)和整体美国出口总额160亿美元。

贸易的发展

另一个利好消息,这一次在进口前:华盛顿的立法者

同意一项法案,该法案将增加美国的裤子和口袋面料的使用进入服装

在中央America-Dominican共和国自由贸易协定(CAFTA-DR)地区。可以肯定的是,

这并不是惊天动地的消息。另一方面,这是一个正确的方向移动。更多的

重要的是,它表明了政府和国会终于让CAFTA-DR工作

成功。

这不能被低估,CAFTA-DR地区的第二大市场

我们纱线和织物——与美国纺织业出口超过40亿美元的纺织品和

中美洲的服装。同时,服装从CAFTA-DR国家进口到美国

我们平均70%以上的内容。在进口服饰形成鲜明对比

中国,美国布含量小于1%。另一个令人鼓舞的贸易的迹象

缺乏整体美国纺织品和服装进口大幅增加,而今年迄今为止

继续只运行相比2005年的水平高出2%——比2005年的巨额大有好转

增长10%。

2006年10月/ 9月