作者吉姆·菲利普斯,纱线市场编辑

作者吉姆·菲利普斯,纱线市场编辑

F对许多人来说,2020年是动荡的一年。随着新冠肺炎大流行几乎使全球经济陷入瘫痪,以异常高调开始的局面迅速崩溃和烧毁。

商店关门,或者只是偶尔营业。订单直线下降。据几位预测人士说,股市的低谷是在第二季度到第三季度的过渡时期。

一些转盘商的收入下降了20%到40%。"年中前后前景黯淡,"一名分析师表示。"“大公司受到了巨大冲击,一些小公司面临完全倒闭的危险。”

幸运的是,一些纺纱者在个人防护装备(PPE)领域找到了一席之地,并能够从其他来源弥补部分收入损失。然而,大部分PPE材料是在中国制造的,这促使一些贸易组织呼吁在美国建立更多的生产基地。

然而,当事情似乎最黑暗、看不到尽头时,生意又开始好转了。随着许多消费者开始接受“就地避难”的概念,网上订单开始大量涌入。这个假期比一两个月前任何人想象的都要活跃得多。

一位业内专业人士表示:“当人们无法离开家时,开始四处看看,评估自己在房子周围需要什么时,这对企业是一个巨大的提振。”“床单、卧室用品、毛巾、浴巾等家居用品的订单大幅增加。对家具的需求增加了。很多人又回去工作了。”

对一些企业来说,业务的增长几乎足以抵消早些时候的亏损。其中一些接近——甚至达到——大流行前的年度预测。

现在,随着大规模疫苗分发的启动,纺纱者们期待着更好的2021年,希望这一年与他们预测的2020年相似或更好。一名行业分析师表示:“一旦在众多人群中安全了,我预计消费者支出将大幅增加。”“被半隔离了这么久,很多人都想要新的衣柜、新车和新的奢侈品。所有这些都为纺织商和美国其他纤维/纺织/服装企业带来了好时光。”

纱线制造商、制造商和整理商可能面临新的法规

由于对环境的影响,纺纱工、织布工、编织工和染料厂在过去几年受到了越来越多的关注。更进一步,根据国家法律评论在美国,更多的问题出现在所谓的供应链透明度、气候相关披露以及误导性的环境和可持续性声明上。

该出版物称:“在全球范围内,气候披露正日益从自愿向强制性转变,认识到投资者了解气候风险以及企业环境影响的重要性。”“美国可能是下一个跟随这一趋势的国家。拜登政府宣布其意图要求上市公司披露其运营和供应链中的气候风险和温室气体排放,可能会修改美国证券交易委员会(Securities and Exchange Commission,简称sec)目前的报告要求。强制披露的过程,而不是自愿的可持续性披露框架的一部分。”

误导性陈述也成为一个问题。美国联邦贸易委员会已经对诺德斯特龙(Nordstrom)、Bed Bath & Beyond (Bed Bath & Beyond)和梅西百货(Macy 's)等几家“名牌”零售商采取了执法行动,因为他们声称产品是用环保竹制成的,而实际上这些产品是用人造丝制成的。

还有一个问题是产品标签错误。美国农业部的“有机监管和执法活动更新摘要- 2019年5月”报告详细说明了被误标为有机产品的许多活动。

《国家法律评论》建议,“……鉴于未来的许多变化,美国时尚和纺织行业的利益相关者应该继续密切关注立法、监管和执法的发展,特别是拜登政府关于强制非财务披露的指示,扩大联邦贸易委员会的绿色营销执法,”以及进口伙伴侵犯人权等问题。“此外,”该出版物继续说,“确保有效的供应商监督和问责将有助于解决潜在的合规风险,特别是在可能阻止进入欧盟等关键市场的新要求方面。”

棉花价格继续上涨

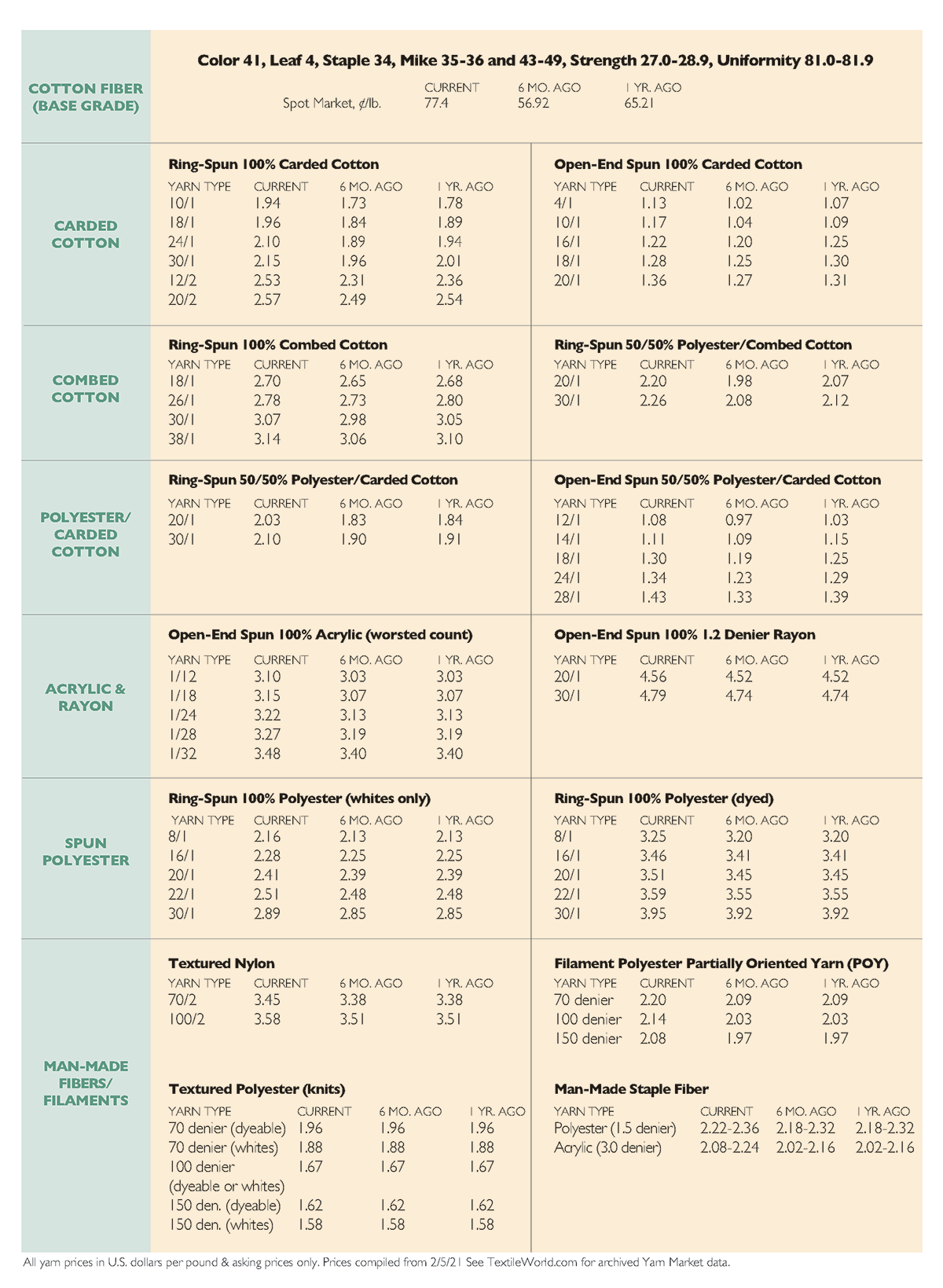

在全球COVID-19大流行开始之前,棉花价格一直呈上涨趋势。然后,从2020年2月开始,房价开始下跌,到年中达到10年低点。到2020年5月,美国农业部测量的7个指定市场的基础质量棉花(颜色41、叶4、主食34、麦克35-36和43-49,强度27.0-28.9,均一性81.0-81.9)现货市场价格平均为每磅52.8美分。

然而,在2020年底,价格开始反弹。截至2月4日当周,现货市场价格平均为每磅77.40美分。

根据不同的来源,几个因素结合在一起,造成了如此快速的价格上涨。首先,从8月开始的2020/2021年度棉花产量预计将是2016/2017年度以来的最低水平。美国农业部(USDA)的最新估计显示,2020/21年度世界棉花产量预计为1.129亿包,比2019/20年度下降约7.5%。美国是仅次于印度和中国的第三大棉花生产国,占棉花产量下降的一半以上。

在2月的第一个星期,国内工厂的买家购买了中等数量的颜色41,叶子3和主要的36第二季度到第四季度交货。报告表明,随着成品需求的增加,工厂继续增加生产计划。纱线需求良好。工厂继续为前线工人生产个人防护设备和军事用品。

2021年1月/ 2月